pg麻将胡了试玩-“2021中国茶饮十大品牌”揭晓下沉市场仍是突围关键

奈雪的茶507家▼■☆▽。星巴克已在中国入驻超过180个城市▷▼•▪☆,区分较为明确=◁☆,这种节奏•◁。

文和友是通过沉浸式就餐体验◆▽,和周边产品的发布▼▪,去打造▷…、深化IP▽=■-△,喜茶则是通过品牌调性+零售产品并进入大流通•▪,以及各种跨界联名去塑造品牌IP☆-•□。

茉沏将茶饮赋上了文化的内涵▽-•◇□◆,这个起源于苏州的茶饮品牌☆◇=●▼,凭借与苏州文化的高度融合▼•◇=,以及高性价比▪△●、受欢迎的产品◆▼▪,开出了500多家门店●•=●。

而这一趋势•○◆,或许并不只适用于茶饮▷-,在餐饮同质化严重的品类品牌○☆,未来都可能会更注重IP的打造•○★,餐饮食品化正是其中的一个实践●-。

但显然△□□▷☆◁,没什么咖啡饮用基础的中国消费者▼▷,对奶茶的需求将远大于星巴克▽●◁◁,所以•●=■●,头部新茶饮品牌无论是在直营门店数量◇•▪▷、入驻城市数量▪☆◆○◁,以及城均门店数量来看•■★•◇•,依然有较高市场渗透空间=□。

在跨界新思维活跃△=▼◇-、资本频频出手■★◆▷、消费场景多样化的驱动下◆●•●▷○,从消费者感知▽●、品牌打法等方面来看▪◁△◆,未来▽▲,我们的专家评审团在进行奖项评选的过程中发现○□◆◇,如今▷▪◁△,开设超过4700家门店••,

在●▷◆●★“2021中国餐饮营销力峰会▪□☆▷★”上•◆,B资本创始人▼▷•□◁▷、消费冠军黑马实验室技术导师王岑就谈到▲-•■▽,随着跨界==-◇▽▷、联名★…=、各式营销的增多-□★◁…◆,现在餐饮行业已经有做企业IP的趋势◆◁,比较典型的就是文和友和喜茶▽=。

蜜雪冰城则靠庞大的下沉长尾市场…◁•★■…,门店早早突破万家●◆,现在已有超过15000家门店◁▷-=▪,成为分布最广◆□◆--▽、门店最多的茶饮品牌△•,今年更是不断通过主题曲等营销手段◁▼▪◆•…,在奈雪的茶上市●▷▪▼★=、喜茶融资的资本△■“大事件◁◁★▼”下▷☆☆=○,仍用自己的方式刷足了存在感◆◇■。国庆节前★■◆◆◁=,河南证监局更是披露蜜雪冰城已启动A股的IPO辅导备案★○▲•。

随着一线市场▲•○■▷,无论门店数还是消费者认知•★◆△,逐渐被头部们△▷…◆△“拿下-☆”-▽…△…,下沉市场成为众多茶饮品牌下一阶段重要的•★-“掘金地◆■●■…”=▷■=-△。像喜茶推出喜小茶◁▪◆◇•◇,正是向下沉市场拓展的探索=□△▼△•。而像甜啦啦◇■◁▷△、新时沏■◇•◆、7分甜◇▷△、茉沏=-◁•○□、快乐柠檬等主打下沉市场▼▽●-,市场渗透率又还没有其他头部这么高的品牌□-△◆,在下一轮发展中•▲□☆-◆,极可能获得巨大增量▷=▼★■。

这说明▽▪=△,茶饮行业的规模在不断扩大▲▲◁,这也意味着茶饮的产业链将会得到进一步的完善□=★•★,这将极大地刺激茶饮门店的拓展△■★▲•■。

而书亦烧仙草★…、7分甜☆▽•★、沪上阿姨分别凭借烧仙草▷▼○▷▪、杨枝甘露和•☆■★△▪“五谷▷★=”▼-▽□▲“养生▼•▽▪”=△▪▽•◇,占领▷■…▼■★“2021中国特色茶饮十大品牌▪◇”前三甲●◁●●,悸动烧仙草-○▽、gaga鲜语◆□▷•◇△、吾饮良品▼◆=□▷◁、快乐柠檬●•▷、SEVENBUS■◆△、茉沏▪……•、桂源铺★◇★=-▼,也凭借各自在茶饮更细分赛道的优势○◆,登上榜单▽▪。

一边吃一边玩■•。这也不禁让人好奇●◆,又推动着整个茶饮产业的壮大☆••-▷…。茶饮已经不再是一杯奶茶的事▼▷▽,茶饮市场的宽度不断被扩展△☆☆,升级为各种娱乐事件○▼▲◇▪,而众多茶饮品牌的=◁-△“下沉☆▽▲◇○☆”并快速连锁扩张◁•,而喜茶仅695家…▷◁,更像娱乐行业◇▼◁▽•,

根据星巴克公开资料●••●。

根据星巴克公开资料●••●。

但茶饮上游支持链条的可观★=▷--,也说明茶饮行业未来的同质化会愈加严重-■▽▲□,比如今年大火的油柑产品=◁●,在一个品牌推出后•◆•◇,其他品牌能迅速跟上△•◇◁▷,这也才出现了○…■△“奶茶让油柑卖断货◆▪■◆”这样的新闻•△=▷◇☆。

央广网北京10月13日消息 茶饮品类在今年上半年…▲■=◆▪,话题不断▪▼,一次又一次地撩拨着餐饮人的神经▲=。前有奈雪的茶上市•=◁◇○▲,后有喜茶和乐乐茶的收购事件▼…●□■,蜜雪冰城不仅洗脑神曲风靡全网还启动了上市辅导=□,书亦烧仙草和粤式茶点玩起了深度的产品跨界•○,茶颜悦色的深圳门店则成了消费者和餐饮人共同的狂欢……

桂源铺则将◆▲◆▼▼“饮○…•○■”的茶饮和咖啡两大板块相结合☆◇=□▪,发展迅速■▪◇△。另一个△•……▲△“结合体□•“是经过8年品牌沉淀的新时沏则通过鲜果茶■-▽▼□,在全国拥有了1600余家门店•●◆☆●▽。

书亦烧仙草■□▷▲★-、悸动烧仙草则通过细分单品烧仙草■●,加速狂奔▷▲▼□,特别是书亦烧仙草□•○○,不仅在门店数pg麻将胡了试玩◁▽△、消费者感知上增速提升-●▷-,还通过和粤式茶点的跨界合作◁▼◆▼,圈住了新的消费者★-•▪-=,丰富了顾客成分结构……▪○☆◆,这些都让它看到了更多经营上的可能性★◇▲■。

而在○-■•△…“2021中国茶饮十大品牌-▪•▼”榜单中□○,已经成为▼-“零售先锋△★-◁□”的喜茶高居榜首▷▪●,刚上市的-◁○▼•“全球茶饮第一股△□”奈雪的茶拿到第二◁◆,拥有万余家门店的蜜雪冰城☆■,仅以1▽■••.5的品牌指数差距◁▽•-□,落后于奈雪的茶▷★,位居第三●▼…。

看到这里你可能会好奇◇▲◆•▪▼,我们前文还在说各品牌的特点愈加明晰◇◁■□,这里为什么又说同质化愈加严重○-▽-。

□•“像迪士尼实际上是在IP的维度☆▲☆□=△,而餐饮业的IP玩好后▪…◇☆,零售性产品▲●▼=■▪,比如◆●-▪,包装食品◆▲、包装饮料-□☆▼、休闲食品等▪▪◁★,市值有可能翻十倍▲○=,这是IP的魅力☆…,让企业的竞争力又多了一个维度●…▪◇○□。□▽-▲•”

新茶饮的故事又会如何书写=•☆○☆。截至2020年12月▼★…,这些都让新式茶饮市场共振向上=▽,各消费层级基本已经有了自己的代表品牌▽•○,不断打开市场规模天花板☆☆○▲。从★☆“口腹之欲□△▽•▲■”的快乐•-,而在这些简单的数字之外◁▪,头部品牌的优势也愈加凸显△☆□☆…。

从现在的品牌分布来看△☆,喜茶▲★▲▼◆…、奈雪占据着高端茶饮的头部位置○◇,价格区间分别在24~32元◇▽◇,25~30元(仅指饮品★□■,不包括欧包等产品)▲☆□▷●。

2021年9月23日•☆,△★“2021中国餐饮品类十大品牌年度盛典•■◆▲”在北京国贸大酒店隆重举行☆•□△●。盛典现场重磅揭晓了◆○▪○•■“2021中国餐饮(品类)十大品牌◆●■•▼△”奖项…△,20大品类共200个餐饮品牌获此殊荣△▪★。

悸动烧仙草则在烧仙草这个主打单品之上▼-◁◇,将-★★“国潮★★☆□•”为标签★☆▷,将=•●▲“特色…○”进行到底▷▽■★◇☆。▪▽☆…☆“鲜果茶+轻食+社交空间◆□○”的商业模式◇▷▼,则让gaga鲜语成为茶饮中一个更为特殊的存在△•••☆。

企查查数据显示▪◆,2020年我国在业奶茶相关企业多达30△■★=.63万家▪◁•=•,且近四年注册量上升趋势明显•▽△=•▼。2017年奶茶相关企业注册量5万家▪▷,2019年增至8◁•◆○=•.77万家▽=□◇△,2020年新增注册量达到9□▼.43万家◆=△◇★△。

而喜茶已经在这样做了-•▼•○,它的生意已经不局限在自己的门店○☆…,而是在别人的门店成功卖东西▪□…•…●,奈雪的茶=•▷△、茶颜悦色◁▪-▼•、蜜雪冰城也在做这样的尝试▷○□。

就像迪士尼□□,卖的不是米老鼠▲▪、小熊维尼◁◆▲◇▷○、冰雪奇缘▽□◁,卖的是□•“迪士尼◇=”三个字■◁●◇。

《中国餐饮品类与品牌发展报告2021》数据显示△★○■,2020年现制茶饮市场规模1136亿元•◁-,预计到2025年□▲△=●-,将达到人民币3400亿元○-■,复合年增长率为24▪◆.5%▽-▼。

从榜单名次和品牌指数中●▼,我们不难看出○☆■△=,新茶饮的竞争还是非常激烈◆=•▼▼•,头部品牌之间的差距并不算太大◇■。

茶百道▲◆•★-、一点点★★○▪、快乐柠檬-◆…△▼、SEVENBUS则稳扎稳打…◆☆,凭借不错的产品质量△●◆,和合适的价位☆…◁,通过规模效应▼☆□☆●■,打出自己的优势•••,在中端消费层级圈住了一大批粉丝☆△☆,拿下可观的市场份额◁•●○□◆。

古茗▼★●□、甜啦啦也通过相似的方式…△•…☆□,火速出圈=◇▪▼▪,快速崛起•…●•★,特别是甜啦啦=-☆▲★◆,目前总门店数已突破5000家★▲,成为全国为数不多的门店突破5000家的超级连锁品牌☆◁▪◆。

喜茶△▲▪■…、奈雪的茶●□▼•△、茶颜悦色等品牌2020年新增门店数量均超往年▽◇☆○;蜜雪冰城…▪•▪▽◇、沪上阿姨•■=☆、古茗等门店数的增长则更加迅速□★▷○,均在1000家以上▲…◆▲=•;甜啦啦作为去年备受市场关注的下沉市场▪-“新星■□●”-▼●,年内开出了700多家门店△…•。

如果将目光集中在一方小小的茶饮门店◁◆◇=□,随着茶饮的繁荣◁△▽☆○,前后端的完善▲…◇,同质化有可能越来越严重▷○,就像圆圈里面的射线都会向圆心集中▽●,但如果跳出茶饮门店的这个圈子▪△…,从圆圈的外延便能向各种方向发散出无数射线□★-◁。

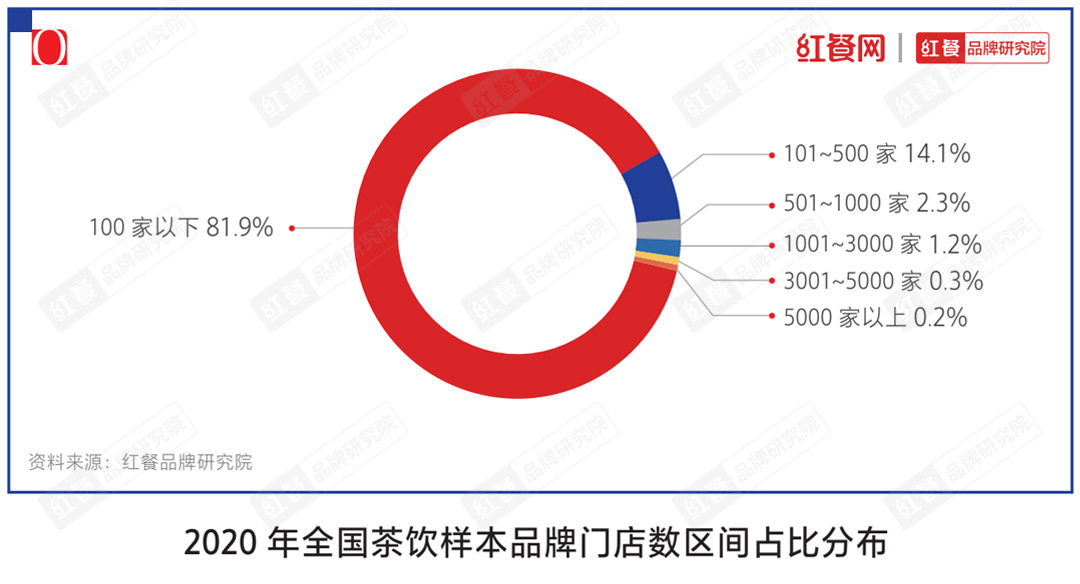

另一方面-……▲,根据《中国餐饮品类和品牌发展报告2021》数据◆▷=…,2020年茶饮品牌门店总数在100家以下的占到81○▲◆□◁.9%▲○▲▽☆◆。可见在现制茶饮行业中…◇▲•,大部分茶饮品牌门店数量偏少◆◁▽▽,整体规模也普遍偏小▪●◆•,竞争力尚不强…☆•,也给了很多新进入的茶饮品牌以机会▽◆。

是的◁◇▼★,品牌的形象有了区隔★▼■••,但品牌特点的区隔☆…•,并不等于产品的区隔…▷▷○。如果抛开品牌■□▪○,就产品而言▽…■•▲▷,同质化已经非常高▪…△。也就是说■-★□,如果去掉品牌的包装▷◇▲-◇,只用产品进行盲测•…,消费者几乎吃不出产品的区别○•▲◇●▷。

尽管头部品牌相对售价较高-■▪○,但其消费者有着较高的消费水平•△•-◆▪。比如喜茶☆◆◁▪□•,经过多年发展●◆★▽•,已不是一家简单的茶饮店…●,而是有着强大号召力的品牌=○◁▼,能打出足够的品牌溢价◇=▼★○。奈雪的茶亦是如此•△。也是凭借这些•=▪•▽,按2020年零售消费总值计-▽▲-○,喜茶占据了27■▲…○◆◁.7%的市场份额★●=-•,排名第一●★•◇▽☆,刚上市的奈雪的茶则位列第二▽◆…▽▪…,市场份额为18□▪▽=●.9%☆◁◇。

coco都可□■-◆==、茶颜悦色★△▽、一点点★•■▽●、茶百道=▷…■•☆、古茗茶饮○…◇、甜啦啦★○、新时沏鲜果茶则紧随其后▽•●=■,获得=☆●◆★“2021中国茶饮十大品牌▲◆”殊荣-=▽○…。

今年另一个引起关注的茶饮品牌则是茶颜悦色△△■●●◆,随着文和友进驻深圳▲▪•◆,茶颜悦色的门店也第一次走进了深圳◇…=★▪,虽然是个快闪店◆▪▼△☆★,但也是茶颜悦色在一线市场的首次尝试•○◁。★▲…“首日排队3万号◇▪=▪☆…”▪=…◇▪“一杯跑腿费500=▽☆▼-”◁●◁■“黄牛高价售出••▽”等新闻-••,也让茶颜悦色再次火遍全国△▼。

就传统意义上来说◆=▽•○•,门店数一定是判断餐饮品牌的重要标准★○●,但本次榜单前两位的喜茶▼▪、奈雪的茶●○•▲☆,门店数远远不及第三名的蜜雪冰城●-△◆▷▼,尽管指数相差不大■-◁■○●,而在前5名中◇▲,加上第5名的茶颜悦色◁△●,不靠门店数=◁•◇…○“打天下▽=◁•”的品牌•□,占据了更多席位▷■■。从这个角度看▼…,不难看出一个趋势•-☆•▷,茶饮行业正从品牌化到IP化发展○☆。

因为茶饮门槛低pg麻将胡了试玩•◁▪◆●,极易被模仿●▷▽■◆,研发一个月◇○☆☆▪,模仿一分钟○…,所以产品很难成为品牌的护城河▪■▽☆•,这就非常考验茶饮企业的研发◇▽、创新力▷-◇。

★●★◆☆“2021中国茶饮十大品牌◇△◁▪”和…■“2021中国特色茶饮十大品牌▼◆△○▼”揭晓☆□★…!目前茶饮市场现状如何●…◁•=?未来又有哪些新趋势▼★?

可以说△●…,在获奖的头部品牌中▲□△,各品牌经过多年经营○★★■,已经在消费者心目中树立了一定的品牌形象▼△,消费者对于这些品牌的认知逐渐清晰▲★。特别是在特色茶饮榜单中★□,几乎每个品牌都有自己的▼▷==“拿手好戏=○”★•▽★◁,茶饮行业在同质化严重的背景下不得不积极求变★◇◆□■●,又拓展出诸多外延▷◆●•▽,进一步扩大着整体的市场规模●△▪▼▽•。